28 Квітня 2026

Цифровізація бізнесу у 2026 році: чому для малого бізнесу це вже не модернізація, а умова виживання

Світ увійшов у режим полікризи — і це змінило саму логіку підприємництва

Розмова про цифровізацію бізнесу ще кілька років тому часто зводилася до мови інновацій: зручніші сервіси, нові канали продажів, автоматизація рутинних процесів, конкурентна перевага.

У 2025–2026 роках ця рамка вже не працює. На рівні міжнародних інституцій тема описується значно жорсткіше: бізнес, особливо малий, працює не в умовах окремої економічної турбулентності, а в середовищі так званої polycrisis — накладання кількох криз одночасно.

World Economic Forum прямо називає серед таких факторів економічні шоки, перебої в ланцюгах постачання, кліматичний тиск і геополітичну невизначеність. Для малого бізнесу це не абстрактний набір ризиків, а щоденна операційна реальність: дорожчі закупівлі, менш передбачувана логістика, вища вартість фінансування, нові регуляторні бар’єри, зміни в поведінці споживача.

Саме тому цифровізація більше не виглядає як окрема управлінська ініціатива. Вона дедалі більше стає способом втримати керованість бізнесу в середовищі, де звичні сценарії більше не гарантують стабільності.

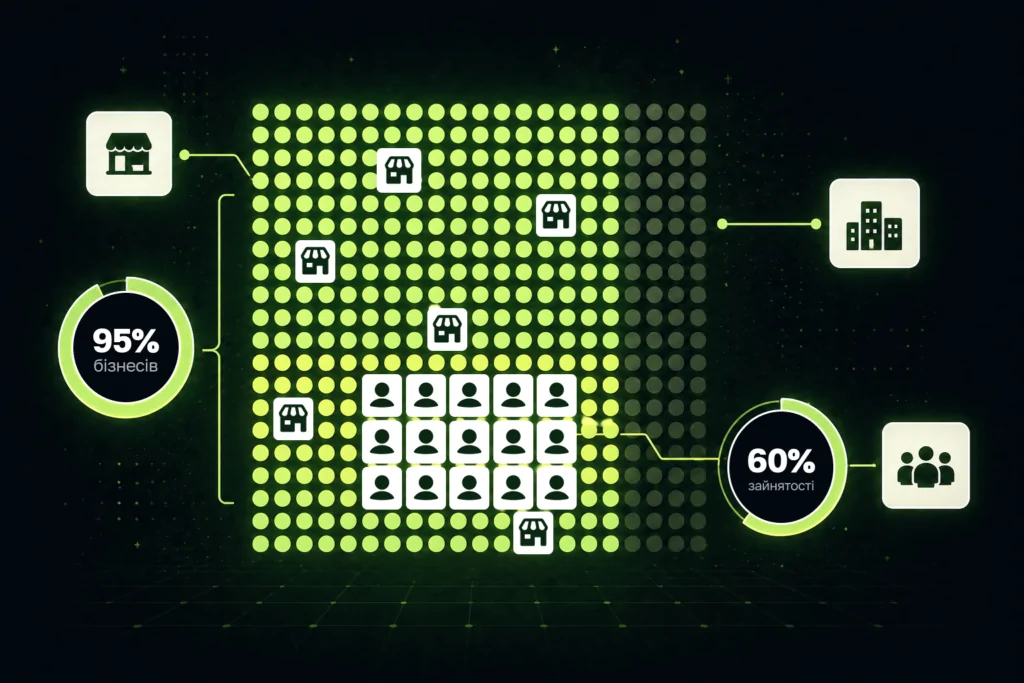

Важливо й те, що мова йде не про вузький сегмент економіки. За даними, на які посилається WEF через WTO, мікро-, малі та середні підприємства становлять близько 95% усіх бізнесів у світі й забезпечують близько 60% глобальної зайнятості.

Іншими словами, коли малі бізнеси не встигають адаптуватися, це вже не локальна проблема окремих компаній, а структурний ризик для ринку праці, доходів домогосподарств і стійкості цілих економік.

Саме в цьому контексті цифровізація виходить за межі корпоративної теми і стає частиною ширшої соціально-економічної повістки: мова йде не лише про ефективність окремої фірми, а про те, наскільки велика частина економіки зможе працювати в нових умовах без втрати доступу до клієнта, фінансів і ринку.

Для B2B-компаній із довгим циклом прийняття рішень критично важливо вибудовувати лояльність аудиторії через експертні канали комунікації. Щоб прогрівати холодні контакти та формувати довіру до бренду, SMM та контент стають ключовими інструментами, дозволяючи транслювати цінності компанії та утримувати увагу потенційних клієнтів без агресивних прямих продажів.

Чому цифровізація перестала бути “опцією для розвитку”

OECD у своїх останніх матеріалах про цифровізацію малих і середніх підприємств описує її не як модний апгрейд, а як інструмент стійкості й конкурентоспроможності. Формулювання тут показові: цифровізація, за оцінкою організації, дає змогу малому бізнесу підвищувати продуктивність, інноваційність і “конкурувати на більш рівних умовах” із великими компаніями.

Це важливий нюанс. Раніше цифрові інструменти справді часто сприймалися як спосіб “наздогнати майбутнє”. Тепер вони дедалі більше виконують іншу функцію — не дати розриву між великими і малими компаніями стати незворотним.

OECD також прямо вказує, що саме малі бізнеси продовжують відставати в цифровій трансформації через брак внутрішніх ресурсів, нестачу навичок, нижчу обізнаність і фінансові обмеження. Отже, парадокс полягає в тому, що цифровізація найбільше потрібна саме тим, кому її найважче пройти.

Це добре видно і в тому, як змінилася сама природа ризику. У попередню декаду бізнес міг дозволити собі певну фрагментарність: сайт окремо, продажі окремо, клієнтська комунікація окремо, аналітика десь “на рівні відчуттів”. У 2026 році така модель стає занадто дорогою.

Причина не лише в тому, що клієнт перемістився в цифрові канали. Значно важливіше інше: ринки стали швидшими, а реакція бізнесу — вимірюваною. Можливість оперативно бачити попит, перебудовувати процеси, працювати з даними, переносити частину операцій в онлайн або в хмарну інфраструктуру перетворюється на базову умову керованості.

Нецифровий бізнес сьогодні програє не тому, що він “менш сучасний”. Він програє тому, що повільніше бачить зміни й повільніше на них реагує. Це вже не естетика менеджменту, а економіка виживання.

Що насправді показують цифри: цифровізація вже стала нормою, але не для всіх

Один із найважливіших сигналів останніх досліджень OECD полягає в тому, що малий бізнес уже не можна описувати як “переважно інтуїтивний”.

За результатами опитування OECD, 72% респондентів серед МСП використовують дані для підтримки управлінських рішень. Але сама по собі ця цифра важлива не як красивий маркер цифрової зрілості, а як індикатор зміни управлінської культури.

Якщо майже три чверті опитаних компаній уже спираються на дані, це означає, що data-driven підхід перестав бути практикою лише для технологічних або великих гравців.

Водночас дослідження одразу показує внутрішню нерівність усередині самого сегмента МСП: серед більш цифрово зрілих бізнесів частка тих, хто використовує дані, вища — 77%, а серед менш цифровізованих — 63%.

Тобто мова йде не лише про “впровадження інструментів”, а про ефект накопичення: ті, хто вже цифровізували основні процеси, починають приймати точніші рішення і тому отримують наступну перевагу.

Ефект накопичення та якість цифрового впровадження

Ще показовіша інша деталь із того ж опитування: серед бізнесів, які приймають рішення на основі даних, 74% задоволені результатами своєї цифровізації, тоді як серед тих, хто не спирається на дані, цей показник становить 67%.

Це не драматичний розрив, але він важливий саме як індикатор якості впровадження. Проблема багатьох дискусій про цифровізацію полягає в тому, що її описують у логіці “впровадив/не впровадив”.

Насправді ефект цифровізації сильно залежить від того, чи перетворюються цифрові інструменти на джерело рішень. Якщо компанія просто має певний набір сервісів, але не будує на них управлінську логіку, вона може цифровізуватися без відчутного результату. І навпаки — там, де дані стають основою рішень, цифровізація починає працювати не як витрата, а як механізм операційної точності.

Водночас і тут не варто романтизувати картину. У тому ж дослідженні OECD близько 19% респондентів прямо визнали, що не мають структурованого процесу цифровізації.

Це дуже важливе уточнення, бо воно пояснює, чому навіть за високої формальної цифрової активності ринок залишається нерівномірним. Частина бізнесів інвестує у цифрові рішення, але робить це реактивно: окремими закупівлями, без послідовної моделі, без внутрішнього плану, без системного навчання команди.

У підсумку цифровізація не зникає, але стає фрагментарною. Саме через це міжнародні інституції дедалі частіше говорять не просто про adoption, а про digital maturity — ступінь зрілості цифрового переходу, а не лише факт наявності інструментів.

Індія як приклад: цифровізація перестала бути міською історією

Показовий сигнал надходить і з країн, де цифровий перехід довгий час сприймався як переважно міський або секторний процес.

За даними третього видання MSME Digital Index Report, яке в червні 2025 року цитувала The Economic Times, понад 73% мікро-, малих і середніх підприємств у напівміських і сільських районах Індії повідомили про зростання бізнесу після використання цифрових інструментів — або через збільшення доходів, або через підвищення операційної ефективності.

Важливо розуміти, чому цей приклад часто наводять у міжнародних дискусіях. По-перше, він показує, що цифровізація більше не обмежується мегаполісами й технологічно “просунутими” секторами.

По-друге, драйверами виявилися не складні enterprise-рішення, а відносно доступні речі: смартфон як робочий інтерфейс і UPI як масовий платіжний інструмент. Тобто на практиці цифровізація малого бізнесу часто починається не з “великої трансформації”, а з поєднання мобільного доступу, цифрових платежів і базової операційної зручності.

Саме це і робить її соціально значущою: цифрові інструменти починають працювати не лише для міського середнього класу чи великих компаній, а для підприємців у менш забезпечених і менш інфраструктурно насичених середовищах.

Нерівномірність цифрової зрілості в різних секторах

Водночас навіть цей оптимістичний приклад не скасовує головної проблеми — неоднорідності. Інше велике індійське дослідження, проведене Vi Business на масиві більш як 200 тисяч МСП, показує вже складнішу картину.

На офіційній сторінці звіту фіксується зростання загального індексу цифрової зрілості з 58,1 до 61,4, а в окремих секторах — помітний приріст використання інструментів безпеки, співпраці та customer engagement. Але цей самий масив даних постійно показує величезну різницю між секторами й масштабами компаній.

Наприклад, у ритейлі загальний індекс цифрової зрілості підскочив із 51,7 до 61,0, тоді як у логістиці, навпаки, знизився з 60,1 до 55,2; в агросекторі 62% МСП планують цифровізувати операції у 2025 році, але лише 13% ставлять пріоритетом цифрову взаємодію з клієнтом.

Це означає, що цифровізація сама по собі вже стала загальною нормою обговорення, але зовсім не стала однаково якісною практикою. Ринок входить у нову фазу не тоді, коли “всі оцифрувалися”, а тоді, коли цифровізація стає масовою, але дуже нерівною.

Проблема не в підключенні, а в тому, що розрив зростає швидше за доступ

Є ще одна причина, чому тему цифровізації дедалі складніше описувати в оптимістичних термінах. Інфраструктурний доступ справді покращується. OECD фіксує, що частка малих підприємств із ультрашвидким широкосмуговим інтернетом понад 100 Мбіт/с зросла з 23% у 2019 році до 52% у 2022-му. Для середніх компаній цей показник зріс із 38% до 65%.

На перший погляд, це має виглядати як історія успіху: один із ключових бар’єрів зменшується, технічна база посилюється, цифрове середовище стає доступнішим. Але саме тут OECD робить один із найнеприємніших для ринку висновків: попри зростання підключеності, розрив між великими і малими бізнесами не скорочується, а збільшується.

Організація прямо вказує, що відставання МСП від великих компаній у використанні хмарних сервісів зросло з 31 до 33 відсоткових пунктів лише за рік, із 2020-го до 2021-го. Тобто інфраструктура покращується, але великі гравці все одно рухаються швидше.

Це ключовий момент для розуміння сучасної ситуації: цифровізація не є автоматичним процесом, який “сам станеться” разом із кращим інтернетом. Доступ — лише передумова. Реальна трансформація залежить від ресурсів, навичок, процесів і здатності інтегрувати цифрові рішення в саму бізнес-модель.

Просторовий вимір цифрової нерівності та дефіцит навичок

Ця нерівність має ще й чіткий просторовий вимір. OECD окремо попереджає, що сільські та віддалені території продовжують відставати за доступом до якісної цифрової інфраструктури, а в деяких країнах розрив між “кращими” і “гіршими” містами за рівнем цифрового доступу перевищує 80 відсоткових пунктів.

Додатково організація посилається на дані Eurostat, за якими лише 20% населення в сільських районах мають цифрові навички вище базового рівня — це на 13 пунктів менше, ніж у містах.

Для малого бізнесу це означає подвійну пастку. З одного боку, йому складніше отримати доступ до інфраструктури й сервісів. З іншого — навіть за наявності підключення йому важче знайти працівників із достатнім рівнем цифрових навичок.

Тому цифровізація в реальності часто впирається не в технологію як таку, а в локальний людський ресурс. І саме звідси походить те відчуття “нової нерівності”, про яке все частіше говорять у міжнародній політиці розвитку: одні малі бізнеси входять у цифрову економіку, інші формально залишаються на ринку, але поступово втрачають швидкість, маржу і доступ до клієнта.

Чому малий бізнес відстає — і чому це вже не можна пояснити лише браком грошей

Міжнародні дослідження доволі послідовні в описі бар’єрів, але важливо правильно їх читати. Так, гроші залишаються проблемою: OECD прямо згадує витрати як один із ключових bottlenecks, а також нестачу часу на навчання. Проте картина складніша.

За даними опитування OECD, понад чверть МСП називають перешкодами саме витрати й дефіцит навичок; 46% респондентів узагалі не мають жодної програми розвитку цифрових навичок для працівників, а допомога команді часто зводиться до неформального навчання або peer learning. Це важливий симптом.

Він означає, що відставання МСП пояснюється не лише браком коштів на інструменти, а й браком внутрішньої організаційної спроможності пройти цифровий перехід. Умовно кажучи, навіть коли бізнес може купити сервіс, це ще не означає, що він може його впровадити так, щоб той реально змінив операційну модель.

Ще один недооцінений аспект — цифрова безпека. У дискусіях про цифровізацію її часто подають як наступний етап після автоматизації, але OECD показує, що для малих бізнесів це вже базова частина стійкості: 18% опитаних МСП узагалі не мають жодних кіберзахисних заходів, а більшість обмежується одним-двома елементарними механізмами на кшталт антивіруса чи двофакторної аутентифікації.

Паралельно інші великі бізнес-опитування, зокрема Vi Business, фіксують різке зростання уваги саме до цього сегмента: 83% МСП вважають кібербезпеку критично важливим технологічним фокусом на найближчі три роки, а 55% серед тих, хто зіткнувся з кібератаками, навіть не змогли ідентифікувати тип атаки.

Це означає, що цифровізація вже не може бути зведена до мови продажів і маркетингу. Вона дедалі більше стосується базового управління ризиками. Малий бізнес входить у цифрову економіку не лише через нові можливості, а й через нову вразливість.

Перший висновок цього етапу: мова вже не про “тренд”, а про нову структуру ринку

Якщо звести разом дані WEF, OECD і останні великі галузеві опитування, то картина виходить досить чіткою. По-перше, цифровізація малого бізнесу розгортається на тлі не чергової технологічної хвилі, а глибокої перебудови самої економічної реальності — з вищою невизначеністю, дорожчими помилками й меншою терпимістю ринку до повільних процесів.

По-друге, цифрові інструменти вже не є прерогативою “просунутих” компаній: 72% МСП у вибірці OECD уже використовують дані для рішень, а приклади на кшталт Індії показують, що цифровий перехід давно вийшов за межі великих міст і технологічних секторів.

По-третє, найважливіше: зростання цифрового доступу не ліквідовує розрив автоматично. Навпаки, OECD прямо говорить про поглиблення дистанції між малими й великими бізнесами, а отже цифровізація стає не просто новою нормою, а новим механізмом ринкової селекції.

Хто встигає — отримує швидкість, видимість і стійкість. Хто не встигає — не обов’язково зникає одразу, але починає відставати системно.

Де цифровізацію вже сприймають як норму, а де вона досі залишається нерівністю

Європейський Союз: цифровізація як політика, а не приватна ініціатива

Якщо дивитися на карту цифрової трансформації без ілюзій, то Європейський Союз вирізняється не тим, що там усі бізнеси вже стали повністю “цифровими”, а тим, що держава й наднаціональні інституції давно перестали ставитися до цього процесу як до добровільного експерименту.

У Брюсселі цифровізація малого й середнього бізнесу закріплена в самій архітектурі економічної політики: ЄС не лише ставить кількісні цілі, а й вибудовує мережі підтримки, фінансування й консалтингу, які мають підштовхувати бізнес до переходу. Формально це видно вже на рівні офіційних цілей Digital Decade: до 2030 року понад 90% МСП мають досягти хоча б базового рівня цифрової інтенсивності.

Фактично ж Євросоюз вже вийшов далеко за межі риторики: за даними Eurostat, у 2024 році базового рівня цифрової інтенсивності досягли 73% європейських МСП, тоді як у 2023-му цей показник для МСП становив 58%. Різниця між цими двома числами важлива не лише статистично. Вона показує, що ЄС рухається не через “природне дозрівання” бізнесу, а через комбінацію політичного тиску, інвестицій у цифрову інфраструктуру та систем підтримки для підприємців.

Цей підхід добре помітний і в тому, як саме організована підтримка. Програма Digital Europe прямо визначає МСП як одну з ключових цільових аудиторій цифрової трансформації, а мережа European Digital Innovation Hubs задумана як інфраструктура “єдиного вікна”, через яку бізнес може отримати доступ до технологічної експертизи, тестування рішень, навчання й допомоги з впровадженням.

Це важлива відмінність від регіонів, де цифровізацію часто зводять до купівлі окремих сервісів. У європейській моделі держава фактично визнає, що малий бізнес не пройде цей перехід самотужки, якщо не зняти частину бар’єрів інституційно. Саме тому європейська цифровізація виглядає не як стихійна модернізація, а як керований процес, у якому бізнес підштовхують у “цифру” через правила, цілі й супровід.

Внутрішні бар’єри та нерівномірність розвитку в межах ЄС

Втім, навіть у ЄС ця історія не є однорідною. Дослідження Eurofound, опубліковане восени 2025 року, прямо говорить, що цифрове впровадження всередині Союзу залишається нерівномірним: північні країни лідирують, тоді як інші відстають за e-commerce, AI та загальною цифровою зрілістю, а серед основних бар’єрів і далі фігурують недорозвиненість інфраструктури, нестача фінансування та цифрових навичок.

Це важливе уточнення, бо воно ламає надто оптимістичну картину. ЄС радше є прикладом того, як виглядає політична воля до цифровізації, ніж прикладом її повного завершення. Але саме в цьому і полягає його лідерство: у Європі цифровізацію вже давно не обговорюють як “модну тему”. Її розглядають як частину конкурентоспроможності континенту в умовах дорожчого капіталу, вищих тарифних ризиків і затяжної геополітичної нестабільності.

Китай і ширша Азія: коли digital вбудований у повсякденну економіку

Китайський та ширше азійський кейс принципово відрізняється від європейського. Якщо в ЄС цифровізація значною мірою просувається як політика й стратегія, то в Китаї вона давно стала частиною повсякденної економічної тканини. Тут digital не стільки “впроваджують”, скільки ним уже живуть.

Це видно з офіційної китайської статистики: у 2025 році онлайн-роздріб у Китаї сягнув 15,97 трлн юанів, зріс на 8,6% за рік, а продажі фізичних товарів онлайн становили 26,1% усієї роздрібної торгівлі країни. Іншими словами, кожен четвертий юань у роздрібі вже проходить через онлайн-канали. Це не просто велика цифра для сектора e-commerce. Це показник того, наскільки глибоко цифрові канали вбудовані в масове споживання, логістику, оплату і звичну бізнесову операційність.

Глибока інтеграція цифрових каналів у повсякденну економіку

Ще більш показовий не сам обсяг онлайн-торгівлі, а ступінь звикання суспільства до цифрових практик. За даними CNNIC, до кінця 2024 року в Китаї було 1,029 млрд користувачів онлайн-платежів, що становить 92,8% усіх інтернет-користувачів, а кількість користувачів онлайн-шопінгу досягла 974 млн, або 87,9% усіх користувачів мережі.

Практично повна мобільність цієї екосистеми не менш важлива: 99,7% китайських інтернет-користувачів виходять у мережу з мобільного телефона. Звідси й головна особливість китайського бізнес-середовища: цифровізація тут не є окремою “цифровою стратегією” для малого бізнесу, як це часто подається в Європі чи Східній Європі. Вона є базовою поведінковою нормою ринку — від платежу й доставки до customer service, live-commerce та повсякденного споживання.

Ширший азійський контекст підтверджує, що Китай у цьому сенсі не одиничний виняток, а найбільш масштабний прояв регіональної тенденції. Азійський банк розвитку у звіті Asian Economic Integration Report 2025 прямо пише, що Азія швидко переходить на цифрові платежі й ремітенси завдяки фінтеху та посиленню цифрової інфраструктури.

Важливо, що в азійському випадку цифровізація пов’язана не лише з технологічною модою, а з базовою економічною зручністю: дешевшими транзакціями, швидшим оборотом коштів, вищою інтеграцією дрібного бізнесу в маркетплейси та платіжні системи. Саме тому для значної частини Азії digital давно вийшов за межі “нововведення” і став бізнес-культурою — такою ж звичною, як колись POS-термінали чи банківський рахунок.

Східна Європа і Балкани: інструменти вже є, але системність ще слабка

Східна Європа й Балкани сьогодні радше перебувають у перехідній зоні. Тут уже неможливо говорити про “доцифрову” економіку в старому сенсі: інтернет-покриття зростає, електронні держпослуги стають помітно кращими, базові цифрові практики для бізнесу поширюються.

У Західних Балканах, за оцінкою OECD, середній рівень користування інтернетом у 2023 році сягнув 84,1%, тобто значно перевищив середній рівень ЄС. Це дуже важливий показник, бо він свідчить: проблема регіону вже не в тому, що люди “не підключені”. Проблема в іншому — у розриві між наявністю інструментів і здатністю перетворити їх на системну бізнес-модель.

OECD прямо фіксує, що прогрес регіону в цифровій трансформації залишається скромним і становить трохи більше половини середнього рівня ЄС у відповідному кластері.

Слабка системність та дефіцит інвестицій у цифрові навички

Ця слабка системність особливо помітна на рівні навичок і внутрішніх процесів. OECD вказує, що зусилля із закриття цифрового дефіциту в регіоні були нерівномірними й повільними, а роботодавці інвестують у цифрові навички недостатньо: в середньому лише 52% бізнесів у Західних Балканах повідомили про будь-яке внутрішнє або on-the-job навчання працівників цифровим навичкам, тоді як у Північній Македонії та Чорногорії понад 60% опитаних роботодавців узагалі не проводили такого навчання.

Це дуже промовистий індикатор. Він означає, що бізнес уже користується окремими цифровими рішеннями, але часто не перебудовує команду й управлінську логіку під ці рішення. Саме так і виникає той стан, який у регіоні дедалі частіше описують як “інструменти є, а системи — ні”.

Те, що проблема не вигадана, а structural, видно і з характеру міжнародної підтримки. У квітні 2025 року ЄС та ЄБРР запустили для Західних Балкан програму Go Digital обсягом €377 млн, розраховану приблизно на 750 бізнесів, із кредитами, грантами, технічною допомогою й окремим акцентом на жінок-підприємиць.

Така програма з’являється не там, де ринок уже самостійно пройшов цифровий перехід, а там, де без зовнішнього фінансування й супроводу цей процес іде занадто повільно. Фактично Балкани сьогодні є прикладом регіону, який вже має базову цифрову основу, але все ще не накопичив достатньо організаційної спроможності, навичок і дешевих фінансових ресурсів, щоб зробити цифровізацію масовою й системною.

Найменш розвинені країни й частина Африки: де digital досі означає не норму, а привілей

Найжорсткіше цифрова нерівність проявляється там, де проблема починається ще до рівня бізнес-процесів — на рівні базового доступу. За даними ITU, у 2025 році інтернетом користувалися лише 36% населення Африки, тоді як у найменш розвинених країнах — лише 34%.

Для порівняння, у Європі, країнах СНД та Америці цей показник становить від 88% до 93%, а в Азійсько-Тихоокеанському регіоні — 77%. Це означає, що для значної частини LDC і частини африканських економік цифровізація бізнесу починається не з розмови про AI, CRM чи маркетплейси, а з банального питання: чи є в підприємця стабільний зв’язок, доступний інтернет і пристрій, через який можна працювати.

І саме тому digital у цих країнах досі часто є не масовою нормою, а перевагою тих, хто вже має кращу інфраструктуру, міське розташування або доступ до міжнародних платформ.

Комплексність проблеми: необхідність паралельних інвестицій

Але сама інфраструктура — лише частина проблеми. UNCTAD у Least Developed Countries Report 2025 підкреслює, що доступ до фінансів залишається великим бар’єром для підприємництва й технологічних стартапів у LDC, а “piecemeal approaches” — фрагментарні, несистемні підходи — підривають віддачу навіть там, де інвестиції вже з’являються.

У звіті прямо сказано, що інвестиції в цифрову інфраструктуру й цифрові хаби можуть розблокувати розвиток сільських економік і стартапів, але без паралельних інвестицій у навички, інституції та зниження ризиків такий стрибок не відбувається автоматично.

Це важливий момент: відставання LDC пов’язане не тільки з “бідністю” як такою, а з тим, що цифрова економіка вимагає цілої сукупності умов — від інфраструктури й освіти до доступу до фінансування й регуляторної довіри. Якщо хоча б кілька з цих елементів випадають, digital перестає бути інструментом включення й стає новим маркером нерівності.

Водночас навіть у цьому найскладнішому контексті є точки зростання, і саме вони показують, чому картину не можна спрощувати. UNCTAD наводить приклад Руанди, де мобільні платежі різко розширили фінансову інклюзію: до серпня 2025 року рівень фінансової включеності населення сягнув 90,2%, а обсяг роздрібних цифрових транзакцій підскочив до 301% ВВП у 2024 році проти 179% роком раніше.

Це вражаючий кейс, але він не спростовує загальну проблему — радше навпаки. Він показує, що там, де є послідовна інфраструктурна й регуляторна робота, навіть бідніші країни можуть швидко змінити ситуацію.

Проте саме слово “можуть” тут принципове: для значної частини LDC digital усе ще не є автоматичною доступністю, а залежить від того, чи вдалося державі та донорам створити мінімальні умови для входу.

Що показує ця карта

На цьому етапі видно головне: різниця між регіонами проходить не по лінії “розумніші — менш розумні” і навіть не просто по лінії “багатші — бідніші”. Вона проходить по лінії екосистем.

Там, де держава будує підтримку, як у ЄС, або де digital уже став звичним середовищем бізнесу, як у Китаї та значній частині Азії, цифровізація сприймається як базова умова роботи.

Там, де інфраструктура підтягнулася, але системність слабка, як у частині Східної Європи та Балкан, бізнес часто має інструменти, але не має цілісної моделі. А там, де зберігаються інфраструктурні розриви й фінансові бар’єри, digital усе ще працює як привілей доступу, а не як загальна норма ринку.

Для B2B-компаній із довгим циклом прийняття рішень критично важливо залишатися на зв’язку цілодобово, щоб не втратити лід у момент його готовності до діалогу. Щоб не втрачати теплі контакти в неробочий час, розробка AI чат-ботів стає стандартом обслуговування, дозволяючи миттєво відповідати на складні питання та кваліфікувати запити без участі менеджера.

Як зекономити на цифровізації — і чому найбільші втрати виникають не там, де їх шукають

Ціна і складність: бар’єри, які виглядають очевидними, але не пояснюють проблему повністю

У більшості досліджень, присвячених цифровізації малого бізнесу, причини відставання формулюються доволі передбачувано: висока вартість, складність впровадження, нестача навичок. OECD прямо вказує, що витрати й дефіцит компетенцій залишаються одними з ключових бар’єрів для МСП, поряд із браком часу на навчання та невизначеністю щодо ефекту від інвестицій. Але якщо читати ці дані уважно, стає помітно, що сама структура проблеми значно складніша.

По-перше, мова йде не лише про абсолютну ціну технологій. У багатьох випадках інструменти стають доступнішими: поширення SaaS-моделей, хмарних сервісів і підписних рішень суттєво знизило поріг входу. Проте навіть за цієї доступності частина бізнесів продовжує відкладати цифровізацію. Це означає, що проблема не зводиться до “дорого — дешево”.

По-друге, складність, про яку говорять підприємці, рідко є чисто технічною. OECD фіксує, що значна частина МСП не має структурованого підходу до цифровізації і не інвестує системно в розвиток цифрових навичок співробітників. У таких умовах будь-яке впровадження сприймається як ризик: бізнес не впевнений, що зможе інтегрувати інструмент у процеси, навчити команду й отримати результат.

І саме ця невизначеність часто стає дорожчою за саму технологію.

У результаті виникає парадокс: бізнес відкладає цифровізацію, щоб “зекономити”, але саме ця відстрочка створює найбільші витрати — у вигляді неефективності, втрати клієнтів і неможливості швидко реагувати на зміни ринку.

Чому витрати на digital часто завищені — і як формується помилкова логіка інвестицій

Якщо подивитися на практику впровадження цифрових рішень у малому бізнесі, стає помітною ще одна закономірність: витрати часто зростають не через самі інструменти, а через спосіб, у який їх впроваджують.

Найпоширеніша модель — фрагментарна. Бізнес купує рішення під окремі задачі: CRM “на всяк випадок”, чат-бот для відповідей, ще один сервіс для аналітики, окрему платформу для реклами. Кожне з цих рішень у моменті виглядає виправданим.

Але в сумі вони створюють систему, яка не інтегрована, не узгоджена і не дає цілісного ефекту.

Саме про це свідчать і дослідження, які показують, що значна частина бізнес-даних залишається розпорошеною поза основними системами управління — у листуванні, таблицях, дзвінках. Це означає, що навіть за наявності цифрових інструментів бізнес не отримує головного — керованості.

І в такій ситуації кожен новий сервіс не зменшує витрати, а додає новий шар складності.

Інакше кажучи, проблема не в тому, що цифровізація дорога. Проблема в тому, що хаотична цифровізація робить її дорогою.

Чому поетапна цифровізація працює краще за “велику трансформацію”

Одна з ключових змін у підходах до цифровізації, яку можна простежити в міжнародній практиці, полягає у відмові від ідеї “одноразової трансформації”. Замість цього дедалі більше говорять про поетапні сценарії впровадження.

Це добре узгоджується з даними OECD, які показують, що навіть серед цифровізованих МСП значна частина рухається нерівномірно: одні процеси автоматизовані, інші залишаються ручними. Але саме в цьому і полягає логіка ефективної цифровізації: вона не обов’язково має починатися з повної перебудови бізнесу.

Практика показує, що значно ефективнішим є підхід, коли бізнес починає з одного критичного процесу — наприклад, обробки заявок або управління клієнтами — і лише після цього розширює систему. Такий підхід зменшує ризик, дає можливість протестувати інструменти в реальних умовах і поступово сформувати внутрішню експертизу.

Саме тому SaaS-модель, яка передбачає підписку замість великих одноразових інвестицій, стала ключовим драйвером цифровізації МСП. Вона дозволяє бізнесу не вкладати значні суми наперед, а розподіляти витрати в часі й коригувати рішення залежно від результату.

У контексті невизначеності це критично важливо: цифровізація перестає бути “ставкою”, вона стає керованим процесом.

Чому створення власної IT-інфраструктури часто не виправдане

Ще один поширений сценарій, який суттєво впливає на витрати, — це спроба побудувати власну IT-інфраструктуру або навіть внутрішній IT-відділ на ранньому етапі цифровізації.

З точки зору великих компаній це може виглядати логічно: контроль над системами, гнучкість, можливість кастомізації. Але для малого бізнесу така модель часто створює непропорційне навантаження.

Витрати на розробку, підтримку, оновлення й кібербезпеку можуть перевищувати потенційний ефект від цифровізації, особливо якщо система не масштабується.

Саме тому в більшості рекомендацій міжнародних організацій і практичних кейсів для МСП домінує інший підхід: використання готових платформ і сервісів замість власної розробки. Це не лише дешевше, але й дозволяє швидше адаптуватися до змін, отримувати оновлення без додаткових витрат і зменшувати залежність від внутрішніх технічних ресурсів.

У цьому сенсі цифровізація для малого бізнесу дедалі більше нагадує не будівництво власної інфраструктури, а підключення до вже існуючих екосистем.

Де насправді втрачаються гроші: невидима економіка хаосу

Найважливіше, що показують і дослідження, і практика, — це те, що основні витрати бізнесу часто не пов’язані безпосередньо з технологіями.

Вони виникають у місцях, де процеси залишаються неструктурованими: у втрачених заявках, у повільній відповіді клієнтам, у дублюванні роботи, у відсутності повної картини даних, у неможливості зрозуміти, які канали працюють, а які — ні.

Ці витрати складно побачити в бухгалтерії, але вони прямо впливають на дохід. Саме тому в сучасних дослідженнях усе частіше звучить теза про те, що найбільша проблема бізнесу — не дефіцит інструментів, а дефіцит керованості.

І в цьому контексті цифровізація працює не як витрата, а як спосіб зробити ці втрати видимими і керованими.

Саме тут з’являється ключове формулювання, яке дедалі частіше підтверджується практикою: дорогою є не цифровізація. Дорогим є хаос.

Цифровізація як відповідь на невизначеність, а не на технологічну моду

Якщо звести разом усі три блоки — глобальний контекст, регіональні відмінності й практику впровадження — стає зрозуміло, що цифровізацію вже не можна описувати як технологічний тренд або навіть як інструмент підвищення ефективності.

Вона стала відповіддю на значно глибшу проблему — зростаючу невизначеність середовища.

У світі, де бізнес стикається з одночасними кризами, нестабільними ланцюгами постачання, зміною поведінки клієнтів і зростанням конкуренції, головною потребою стає не передбачуваність, а здатність швидко реагувати.

І саме це дає цифрова система: не гарантію стабільності, а можливість адаптації. Тому ключова ідея, яка проходить через увесь матеріал, виглядає значно простіше, ніж здається на перший погляд.

Тобто мова не про те, що digital — це сучасно або ефективно. Мова про те, що digital — це нова форма виживання в середовищі, де хаос стає нормою.

FAQ: часті запитання

Цифровізація перестала бути інструментом зростання і перетворилася на механізм виживання через зміну самого середовища бізнесу. Сучасна економіка працює в умовах так званої «полікризової реальності» - коли одночасно діють економічні, логістичні, геополітичні та поведінкові чинники.

У таких умовах бізнесу недостатньо просто бути ефективним - йому потрібно бути керованим та швидким. Цифрові інструменти дозволяють оперативно бачити зміни попиту, керувати процесами в реальному часі та швидше адаптуватися.

Компанії без цифрової системи програють не тому, що вони «застаріли», а тому, що реагують повільніше і втрачають контроль над ситуацією.

Наявність інструментів не дорівнює цифровій трансформації. Основна проблема – фрагментарність впровадження.

Багато компаній використовують CRM, аналітику, чат-боти та інші сервіси окремо, без жодної системи. В результаті дані залишаються розрізненими, процеси не синхронізовані, а управлінські рішення, як і раніше, приймаються інтуїтивно.

Ефект цифровізації з'являється лише тоді, коли дані починають використовуватися як основа для прийняття рішень. Саме такі компанії показують вищу задоволеність результатами та набувають реальної переваги.

Поширена думка про те, що основна проблема - це гроші, лише частково вірно.

На практиці ключовими бар'єрами є:

- відсутність цифрових навичок у команди

- відсутність системного підходу до впровадження

- нестача часу на навчання

- організаційна непідготовленість

Навіть якщо бізнес може дозволити собі інструмент, це не означає, що він зможе правильно його впровадити та інтегрувати у процеси.

Таким чином, проблема частіше полягає не в доступі до технологій, а в здатності їх ефективно використовувати.

Цифровізація стає дорогою не через самі технології, а через неправильний підхід до їх впровадження.

Основна помилка – хаотична закупівля рішень під окремі завдання без жодної стратегії. Це призводить до:

- дублювання функцій

- зростання складності

- відсутності інтеграції

- збільшення операційних витрат

Найбільш ефективна стратегія - поетапна цифровізація: спочатку автоматизація одного ключового процесу, потім масштабування.

Додатково знижує витрати використання SaaS-рішень, які дозволяють розподіляти витрати в часі та уникати великих інвестицій на старті.

Основні втрати виникають не в технологіях, а в некерованих процесах:

- втрачені заявки

- повільна обробка клієнтів

- дублювання завдань

- відсутність повної картини за даними

- неефективні канали продажу

Ці втрати важко побачити безпосередньо, але вони безпосередньо впливають на прибуток.

Цифровізація робить процеси прозорими та керованими, дозволяючи бізнесу скорочувати приховані витрати та підвищувати ефективність.