28 апреля 2026

Цифровизация бизнеса в 2026 году: почему для малого бизнеса это уже не модернизация, а условие выживания

Мир вошел в режим поликризиса — и это изменило саму логику предпринимательства

Разговор о цифровизации бизнеса еще несколько лет назад часто сводился к языку инноваций: более удобные сервисы, новые каналы продаж, автоматизация рутинных процессов, конкурентное преимущество.

В 2025–2026 годах эта рамка уже не работает. На уровне международных институтов тема описывается гораздо жестче: бизнес, особенно малый, работает не в условиях отдельной экономической турбулентности, а в среде так называемого polycrisis — наложения нескольких кризисов одновременно.

World Economic Forum прямо называет среди таких факторов экономические шоки, перебои в цепях поставок, климатическое давление и геополитическую неопределенность. Для малого бизнеса это не абстрактный набор рисков, а ежедневная операционная реальность: более дорогие закупки, менее предсказуемая логистика, более высокая стоимость финансирования, новые регуляторные барьеры, изменения в поведении потребителя.

Именно поэтому цифровизация больше не выглядит как отдельная управленческая инициатива. Она все больше становится способом удержать управляемость бизнеса в среде, где привычные сценарии больше не гарантируют стабильности.

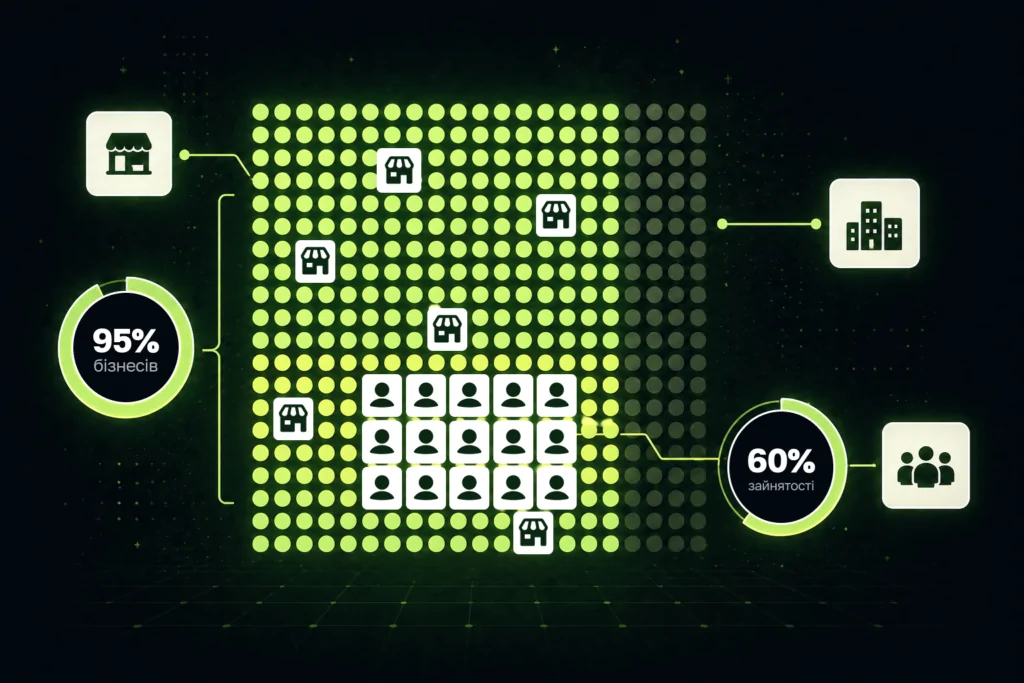

Важно и то, что речь идет не об узком сегменте экономики. По данным, на которые ссылается WEF через WTO, микро-, малые и средние предприятия составляют около 95% всех бизнесов в мире и обеспечивают около 60% глобальной занятости.

Другими словами, когда малые бизнесы не успевают адаптироваться, это уже не локальная проблема отдельных компаний, а структурный риск для рынка труда, доходов домохозяйств и устойчивости целых экономик.

Именно в этом контексте цифровизация выходит за пределы корпоративной темы и становится частью более широкой социально-экономической повестки: речь идет не только об эффективности отдельной фирмы, но и о том, насколько большая часть экономики сможет работать в новых условиях без потери доступа к клиенту, финансам и рынку.

Для B2B-компаний с долгим циклом принятия решений критично важно выстраивать лояльность аудитории через экспертные каналы коммуникации. Чтобы прогревать холодные контакты и формировать доверие к бренду, SMM и контент становятся ключевыми инструментами, позволяя транслировать ценности компании и удерживать внимание потенциальных клиентов без агрессивных прямых продаж.

Почему цифровизация перестала быть «опцией для развития»

OECD в своих последних материалах о цифровизации малых и средних предприятий описывает ее не как модный апгрейд, а как инструмент устойчивости и конкурентоспособности. Формулировки здесь показательны: цифровизация, по оценке организации, позволяет малому бизнесу повышать производительность, инновационность и «конкурировать на более равных условиях» с крупными компаниями.

Это важный нюанс. Раньше цифровые инструменты действительно часто воспринимались как способ «догнать будущее». Теперь они все больше выполняют иную функцию — не дать разрыву между крупными и малыми компаниями стать необратимым.

OECD также прямо указывает, что именно малые бизнесы продолжают отставать в цифровой трансформации из-за нехватки внутренних ресурсов, недостатка навыков, более низкой осведомленности и финансовых ограничений. Итак, парадокс заключается в том, что цифровизация больше всего нужна именно тем, кому ее труднее всего пройти.

Это хорошо видно и в том, как изменилась сама природа риска. В предыдущую декаду бизнес мог позволить себе определенную фрагментарность: сайт отдельно, продажи отдельно, клиентская коммуникация отдельно, аналитика где-то «на уровне ощущений». В 2026 году такая модель становится слишком дорогой.

Причина не только в том, что клиент переместился в цифровые каналы. Гораздо важнее другое: рынки стали быстрее, а реакция бизнеса — измеримой. Возможность оперативно видеть спрос, перестраивать процессы, работать с данными, переносить часть операций в онлайн или в облачную инфраструктуру превращается в базовое условие управляемости.

Нецифровой бизнес сегодня проигрывает не потому, что он «менее современный». Он проигрывает потому, что медленнее видит изменения и медленнее на них реагирует. Это уже не эстетика менеджмента, а экономика выживания.

Что на самом деле показывают цифры: цифровизация уже стала нормой, но не для всех

Один из важнейших сигналов последних исследований OECD заключается в том, что малый бизнес уже нельзя описывать как «преимущественно интуитивный».

По результатам опроса OECD, 72% респондентов среди МСП используют данные для поддержки управленческих решений. Но сама по себе эта цифра важна не как красивый маркер цифровой зрелости, а как индикатор изменения управленческой культуры.

Если почти три четверти опрошенных компаний уже опираются на данные, это означает, что data-driven подход перестал быть практикой только для технологических или крупных игроков.

В то же время исследование сразу показывает внутреннее неравенство внутри самого сегмента МСП: среди более цифрово зрелых бизнесов доля тех, кто использует данные, выше — 77%, а среди менее цифровизированных — 63%.

То есть речь идет не только о «внедрении инструментов», но и об эффекте накопления: те, кто уже цифровизировал основные процессы, начинают принимать более точные решения и поэтому получают следующее преимущество.

Эффект накопления и качество цифрового внедрения

Еще более показательна другая деталь из того же опроса: среди бизнесов, принимающих решения на основе данных, 74% удовлетворены результатами своей цифровизации, тогда как среди тех, кто не опирается на данные, этот показатель составляет 67%.

Это не драматический разрыв, но он важен именно как индикатор качества внедрения. Проблема многих дискуссий о цифровизации заключается в том, что ее описывают в логике «внедрил/не внедрил».

На самом деле эффект цифровизации сильно зависит от того, превращаются ли цифровые инструменты в источник решений. Если у компании просто есть определенный набор сервисов, но она не строит на них управленческую логику, она может цифровизироваться без ощутимого результата. И наоборот — там, где данные становятся основой решений, цифровизация начинает работать не как затрата, а как механизм операционной точности.

В то же время и здесь не стоит романтизировать картину. В том же исследовании OECD около 19% респондентов прямо признали, что не имеют структурированного процесса цифровизации.

Это очень важное уточнение, так как оно объясняет, почему даже при высокой формальной цифровой активности рынок остается неравномерным. Часть бизнесов инвестирует в цифровые решения, но делает это реактивно: отдельными закупками, без последовательной модели, без внутреннего плана, без системного обучения команды.

В итоге цифровизация не исчезает, но становится фрагментарной. Именно поэтому международные институты все чаще говорят не просто об adoption, а о digital maturity — степени зрелости цифрового перехода, а не только о факте наличия инструментов.

Индия как пример: цифровизация перестала быть городской историей

Показательный сигнал поступает и из стран, где цифровой переход долгое время воспринимался как преимущественно городской или секторный процесс.

По данным третьего издания MSME Digital Index Report, которое в июне 2025 года цитировала The Economic Times, более 73% микро-, малых и средних предприятий в полугородских и сельских районах Индии сообщили о росте бизнеса после использования цифровых инструментов — либо за счет увеличения доходов, либо за счет повышения операционной эффективности.

Важно понимать, почему этот пример часто приводят в международных дискуссиях. Во-первых, он показывает, что цифровизация больше не ограничивается мегаполисами и технологически «продвинутыми» секторами.

Во-вторых, драйверами оказались не сложные enterprise-решения, а относительно доступные вещи: смартфон как рабочий интерфейс и UPI как массовый платежный инструмент. То есть на практике цифровизация малого бизнеса часто начинается не с «великой трансформации», а с сочетания мобильного доступа, цифровых платежей и базового операционного удобства.

Именно это и делает ее социально значимой: цифровые инструменты начинают работать не только для городского среднего класса или крупных компаний, но и для предпринимателей в менее обеспеченных и менее инфраструктурно насыщенных средах.

Неравномерность цифровой зрелости в разных секторах

В то же время даже этот оптимистичный пример не отменяет главной проблемы — неоднородности. Другое крупное индийское исследование, проведенное Vi Business на массиве более чем 200 тысяч МСП, показывает уже более сложную картину.

На официальной странице отчета фиксируется рост общего индекса цифровой зрелости с 58,1 до 61,4, а в отдельных секторах — заметный прирост использования инструментов безопасности, сотрудничества и customer engagement. Но этот же массив данных постоянно показывает огромную разницу между секторами и масштабами компаний.

Например, в ритейле общий индекс цифровой зрелости подскочил с 51,7 до 61,0, тогда как в логистике, наоборот, снизился с 60,1 до 55,2; в агросекторе 62% МСП планируют цифровизировать операции в 2025 году, но лишь 13% ставят приоритетом цифровое взаимодействие с клиентом.

Это означает, что цифровизация сама по себе уже стала общей нормой обсуждения, но отнюдь не стала одинаково качественной практикой. Рынок входит в новую фазу не тогда, когда «все оцифровались», а тогда, когда цифровизация становится массовой, но очень неравномерной.

Проблема не в подключении, а в том, что разрыв растет быстрее, чем доступ

Есть еще одна причина, почему тему цифровизации все сложнее описывать в оптимистичных терминах. Инфраструктурный доступ действительно улучшается. OECD фиксирует, что доля малых предприятий с ультрабыстрым широкополосным интернетом более 100 Мбит/с выросла с 23% в 2019 году до 52% в 2022-м. Для средних компаний этот показатель вырос с 38% до 65%.

На первый взгляд, это должно выглядеть как история успеха: один из ключевых барьеров уменьшается, техническая база усиливается, цифровая среда становится более доступной. Но именно здесь OECD делает один из самых неприятных для рынка выводов: несмотря на рост подключенности, разрыв между крупными и малыми бизнесами не сокращается, а увеличивается.

Организация прямо указывает, что отставание МСП от крупных компаний в использовании облачных сервисов выросло с 31 до 33 процентных пунктов всего за год, с 2020-го по 2021-й. То есть инфраструктура улучшается, но крупные игроки все равно двигаются быстрее.

Это ключевой момент для понимания современной ситуации: цифровизация не является автоматическим процессом, который «сам произойдет» вместе с лучшим интернетом. Доступ — лишь предпосылка. Реальная трансформация зависит от ресурсов, навыков, процессов и способности интегрировать цифровые решения в саму бизнес-модель.

Пространственное измерение цифрового неравенства и дефицит навыков

Это неравенство имеет еще и четкое пространственное измерение. OECD отдельно предупреждает, что сельские и отдаленные территории продолжают отставать по доступу к качественной цифровой инфраструктуре, а в некоторых странах разрыв между «лучшими» и «худшими» городами по уровню цифрового доступа превышает 80 процентных пунктов.

Дополнительно организация ссылается на данные Eurostat, согласно которым лишь 20% населения в сельских районах имеют цифровые навыки выше базового уровня — это на 13 пунктов меньше, чем в городах.

Для малого бизнеса это означает двойную ловушку. С одной стороны, ему сложнее получить доступ к инфраструктуре и сервисам. С другой — даже при наличии подключения ему труднее найти работников с достаточным уровнем цифровых навыков.

Поэтому цифровизация в реальности часто упирается не в технологию как таковую, а в локальный человеческий ресурс. И именно отсюда проистекает то ощущение «нового неравенства», о котором все чаще говорят в международной политике развития: одни малые бизнесы входят в цифровую экономику, другие формально остаются на рынке, но постепенно теряют скорость, маржу и доступ к клиенту.

Почему малый бизнес отстает — и почему это уже нельзя объяснить только нехваткой денег

Международные исследования довольно последовательны в описании барьеров, но важно правильно их читать. Да, деньги остаются проблемой: OECD прямо упоминает расходы как один из ключевых bottlenecks, а также нехватку времени на обучение. Однако картина сложнее.

По данным опроса OECD, более четверти МСП называют препятствиями именно затраты и дефицит навыков; 46% респондентов вообще не имеют никакой программы развития цифровых навыков для работников, а помощь команде часто сводится к неформальному обучению или peer learning. Это важный симптом.

Он означает, что отставание МСП объясняется не только нехваткой средств на инструменты, но и нехваткой внутренней организационной способности пройти цифровой переход. Условно говоря, даже когда бизнес может купить сервис, это еще не означает, что он может его внедрить так, чтобы тот реально изменил операционную модель.

Еще один недооцененный аспект — цифровая безопасность. В дискуссиях о цифровизации ее часто преподносят как следующий этап после автоматизации, но OECD показывает, что для малых бизнесов это уже базовая часть устойчивости: 18% опрошенных МСП вообще не имеют никаких мер киберзащиты, а большинство ограничивается одним-двумя элементарными механизмами вроде антивируса или двухфакторной аутентификации.

Параллельно другие крупные бизнес-опросы, в частности Vi Business, фиксируют резкий рост внимания именно к этому сегменту: 83% МСП считают кибербезопасность критически важным технологическим фокусом на ближайшие три года, а 55% среди тех, кто столкнулся с кибератаками, даже не смогли идентифицировать тип атаки.

Это означает, что цифровизация уже не может быть сведена к языку продаж и маркетинга. Она все больше касается базового управления рисками. Малый бизнес входит в цифровую экономику не только через новые возможности, но и через новую уязвимость.

Первый вывод этого этапа: речь уже не о «тренде», а о новой структуре рынка

Если свести вместе данные WEF, OECD и последние крупные отраслевые опросы, то картина получается достаточно четкой. Во-первых, цифровизация малого бизнеса разворачивается на фоне не очередной технологической волны, а глубокой перестройки самой экономической реальности — с более высокой неопределенностью, более дорогими ошибками и меньшей терпимостью рынка к медленным процессам.

Во-вторых, цифровые инструменты уже не являются прерогативой «продвинутых» компаний: 72% МСП в выборке OECD уже используют данные для решений, а примеры вроде Индии показывают, что цифровой переход давно вышел за пределы крупных городов и технологических секторов.

В-третьих, самое важное: рост цифрового доступа не ликвидирует разрыв автоматически. Наоборот, OECD прямо говорит об углублении дистанции между малыми и крупными бизнесами, а значит, цифровизация становится не просто новой нормой, а новым механизмом рыночной селекции.

Кто успевает — получает скорость, видимость и устойчивость. Кто не успевает — не обязательно исчезает сразу, но начинает отставать системно.

Где цифровизацию уже воспринимают как норму, а где она до сих пор остается неравенством

Европейский Союз: цифровизация как политика, а не частная инициатива

Если смотреть на карту цифровой трансформации без иллюзий, то Европейский Союз выделяется не тем, что там все бизнесы уже стали полностью «цифровыми», а тем, что государство и наднациональные институты давно перестали относиться к этому процессу как к добровольному эксперименту.

В Брюсселе цифровизация малого и среднего бизнеса закреплена в самой архитектуре экономической политики: ЕС не только ставит количественные цели, но и выстраивает сети поддержки, финансирования и консалтинга, которые должны подталкивать бизнес к переходу. Формально это видно уже на уровне официальных целей Digital Decade: к 2030 году более 90% МСП должны достичь хотя бы базового уровня цифровой интенсивности.

Фактически же Евросоюз уже вышел далеко за пределы риторики: по данным Eurostat, в 2024 году базового уровня цифровой интенсивности достигли 73% европейских МСП, тогда как в 2023-м этот показатель для МСП составлял 58%. Разница между этими двумя числами важна не только статистически. Она показывает, что ЕС движется не через «естественное созревание» бизнеса, а через комбинацию политического давления, инвестиций в цифровую инфраструктуру и систем поддержки для предпринимателей.

Этот подход хорошо заметен и в том, как именно организована поддержка. Программа Digital Europe прямо определяет МСП как одну из ключевых целевых аудиторий цифровой трансформации, а сеть European Digital Innovation Hubs задумана как инфраструктура «единого окна», через которую бизнес может получить доступ к технологической экспертизе, тестированию решений, обучению и помощи с внедрением.

Это важное отличие от регионов, где цифровизацию часто сводят к покупке отдельных сервисов. В европейской модели государство фактически признает, что малый бизнес не пройдет этот переход самостоятельно, если не снять часть барьеров институционально. Именно поэтому европейская цифровизация выглядит не как стихийная модернизация, а как управляемый процесс, в котором бизнес подталкивают в «цифру» через правила, цели и сопровождение.

Внутренние барьеры и неравномерность развития в пределах ЕС

Впрочем, даже в ЕС эта история не является однородной. Исследование Eurofound, опубликованное осенью 2025 года, прямо говорит, что цифровое внедрение внутри Союза остается неравномерным: северные страны лидируют, тогда как другие отстают по e-commerce, AI и общей цифровой зрелости, а среди основных барьеров и дальше фигурируют недоразвитость инфраструктуры, нехватка финансирования и цифровых навыков.

Это важное уточнение, так как оно ломает слишком оптимистичную картину. ЕС скорее является примером того, как выглядит политическая воля к цифровизации, чем примером ее полного завершения. Но именно в этом и заключается его лидерство: в Европе цифровизацию уже давно не обсуждают как «модную тему». Ее рассматривают как часть конкурентоспособности континента в условиях более дорогого капитала, более высоких тарифных рисков и затяжной геополитической нестабильности.

Китай и более широкая Азия: когда digital встроен в повседневную экономику

Китайский и в более широком смысле азиатский кейс принципиально отличается от европейского. Если в ЕС цифровизация в значительной мере продвигается как политика и стратегия, то в Китае она давно стала частью повседневной экономической ткани. Здесь digital не столько «внедряют», сколько им уже живут.

Это видно из официальной китайской статистики: в 2025 году онлайн-розница в Китае достигла 15,97 трлн юаней, выросла на 8,6% за год, а продажи физических товаров онлайн составили 26,1% всей розничной торговли страны. Другими словами, каждый четвертый юань в рознице уже проходит через онлайн-каналы. Это не просто большая цифра для сектора e-commerce. Это показатель того, насколько глубоко цифровые каналы встроены в массовое потребление, логистику, оплату и привычную бизнесовую операционность.

Глубокая интеграция цифрових каналов в повседневную экономику

Еще более показателен не сам объем онлайн-торговли, а степень привыкания общества к цифровым практикам. По данным CNNIC, к концу 2024 года в Китае было 1,029 млрд пользователей онлайн-платежей, что составляет 92,8% всех интернет-пользователей, а количество пользователей онлайн-шопинга достигло 974 млн, или 87,9% всех пользователей сети.

Практически полная мобильность этой экосистемы не менее важна: 99,7% китайских интернет-пользователей выходят в сеть с мобильного телефона. Отсюда и главная особенность китайской бизнес-среды: цифровизация здесь не является отдельной «цифровой стратегией» для малого бизнеса, как это часто преподносится в Европе или Восточной Европе. Она является базовой поведенческой нормой рынка — от платежа и доставки до customer service, live-commerce и повседневного потребления.

Более широкий азиатский контекст подтверждает, что Китай в этом смысле не единичный случай, а наиболее масштабное проявление региональной тенденции. Азиатский банк развития в отчете Asian Economic Integration Report 2025 прямо пишет, что Азия быстро переходит на цифровые платежи и ремитенсы благодаря финтеху и усилению цифровой инфраструктуры.

Важно, что в азиатском случае цифровизация связана не только с технологической модой, но и с базовым экономическим удобством: более дешевыми транзакциями, более быстрым оборотом средств, более высокой интеграцией мелкого бизнеса в маркетплейсы и платежные системы. Именно поэтому для значительной части Азии digital давно вышел за пределы «нововведения» и стал бизнес-культурой — такой же привычной, как когда-то POS-терминалы или банковский счет.

Восточная Европа и Балканы: инструменты уже есть, но системность еще слабая

Восточная Европа и Балканы сегодня скорее находятся в переходной зоне. Здесь уже невозможно говорить о «доцифровой» экономике в старом смысле: интернет-покрытие растет, электронные госуслуги становятся заметно лучше, базовые цифровые практики для бизнеса распространяются.

В Западных Балканах, по оценке OECD, средний уровень пользования интернетом в 2023 году достиг 84,1%, то есть значительно превысил средний уровень ЕС. Это очень важный показатель, так как он свидетельствует: проблема региона уже не в том, что люди «не подключены». Проблема в другом — в разрыве между наличием инструментов и способностью превратить их в системную бизнес-модель.

OECD прямо фиксирует, что прогресс региона в цифровой трансформации остается скромным и составляет чуть больше половины среднего уровня ЕС в соответствующем кластере.

Слабая системность и дефицит инвестиций в цифровые навыки

Эта слабая системность особенно заметна на уровне навыков и внутренних процессов. OECD указывает, что усилия по закрытию цифрового дефицита в регионе были неравномерными и медленными, а работодатели инвестируют в цифровые навыки недостаточно: в среднем лишь 52% бизнесов в Западных Балканах сообщили о каком-либо внутреннем или on-the-job обучении работников цифровым навыкам, тогда как в Северной Македонии и Черногории более 60% опрошенных работодателей вообще не проводили такого обучения.

Это очень красноречивый индикатор. Он означает, что бизнес уже пользуется отдельными цифровыми решениями, но часто не перестраивает команду и управленческую логику под эти решения. Именно так и возникает то состояние, которое в регионе все чаще описывают как «инструменты есть, а системы — нет».

То, что проблема не выдумана, а структурна, видно и по характеру международной поддержки. В апреле 2025 года ЕС и ЕБРР запустили для Западных Балкан программу Go Digital объемом €377 млн, рассчитанную примерно на 750 бизнесов, с кредитами, грантами, технической помощью и отдельным акцентом на женщин-предпринимательниц.

Такая программа появляется не там, где рынок уже самостоятельно прошел цифровой переход, а там, где без внешнего финансирования и сопровождения этот процесс идет слишком медленно. Фактически Балканы сегодня являются примером региона, который уже имеет базовую цифровую основу, но все еще не накопил достаточно организационной способности, навыков и дешевых финансовых ресурсов, чтобы сделать цифровизацию массовой и системной.

Наименее развитые страны и часть Африки: где digital до сих пор означает не норму, а привилегию

Жестче всего цифровое неравенство проявляется там, где проблема начинается еще до уровня бизнес-процессов — на уровне базового доступа. По данным ITU, в 2025 году интернетом пользовались лишь 36% населения Африки, тогда как в наименее развитых странах — всего 34%.

Для сравнения, в Европе, странах СНГ и Америке этот показатель составляет от 88% до 93%, а в Азиатско-Тихоокеанском регионе — 77%. Это означает, что для значительной части LDC и части африканских экономик цифровизация бизнеса начинается не с разговора об AI, CRM или маркетплейсах, а с банального вопроса: есть ли у предпринимателя стабильная связь, доступный интернет и устройство, через которое можно работать.

И именно поэтому digital в этих странах до сих пор часто является не массовой нормой, а преимуществом тех, кто уже имеет лучшую инфраструктуру, городское расположение или доступ к международным платформам.

Комплексность проблемы: необходимость параллельных инвестиций

Но сама инфраструктура — лишь часть проблемы. UNCTAD в Least Developed Countries Report 2025 подчеркивает, что доступ к финансам остается большим барьером для предпринимательства и технологических стартапов в LDC, а «piecemeal approaches» — фрагментарные, несистемные подходы — подрывают отдачу даже там, где инвестиции уже появляются.

В отчете прямо сказано, что инвестиции в цифровую инфраструктуру и цифровые хабы могут разблокировать развитие сельских экономик и стартапов, но без параллельных инвестиций в навыки, институты и снижение рисков такой скачок не происходит автоматически.

Это важный момент: отставание LDC связано не только с «бедностью» как таковой, но и с тем, что цифровая экономика требует целой совокупности условий — от инфраструктуры и образования до доступа к финансированию и регуляторного доверия. Если хотя бы несколько из этих элементов выпадают, digital перестает быть инструментом включения и становится новым маркером неравенства.

В то же время даже в этом самом сложном контексте есть точки роста, и именно они показывают, почему картину нельзя упрощать. UNCTAD приводит пример Руанды, где мобильные платежи резко расширили финансовую инклюзию: к августу 2025 года уровень финансовой включенности населения достиг 90,2%, а объем розничных цифровых транзакций подскочил до 301% ВВП в 2024 году против 179% годом ранее.

Это впечатляющий кейс, но он не опровергает общую проблему — скорее наоборот. Он показывает, что там, где есть последовательная инфраструктурная и регуляторная работа, даже более бедные страны могут быстро изменить ситуацию.

Однако само слово «могут» здесь принципиально: для значительной части LDC digital все еще не является автоматической доступностью, а зависит от того, удалось ли государству и донорам создать минимальные условия для входа.

Что показывает эта карта

На этом этапе видно главное: разница между регионами проходит не по линии «более умные — менее умные» и даже не просто по линии «более богатые — более бедные». Она проходит по линии экосистем.

Там, где государство выстраивает поддержку, как в ЕС, или где digital уже стал привычной средой бизнеса, как в Китае и значительной части Азии, цифровизация воспринимается как базовое условие работы.

Там, где инфраструктура подтянулась, но системность слабая, как в части Восточной Европы и Балкан, бизнес часто имеет инструменты, но не имеет целостной модели. А там, где сохраняются инфраструктурные разрывы и финансовые барьеры, digital все еще работает как привилегия доступа, а не как общая норма рынка.

Для B2B-компаний с долгим циклом принятия решений критично важно оставаться на связи круглосуточно, чтобы не упустить лид в момент его готовности к диалогу. Чтобы не терять теплые контакты в нерабочее время, разработка AI чат-ботов становится стандартом обслуживания, позволяя мгновенно отвечать на сложные вопросы и квалифицировать запросы без участия менеджера.

Как сэкономить на цифровизации — и почему наибольшие потери возникают не там, где их ищут

Цена и сложность: барьеры, которые выглядят очевидными, но не объясняют проблему полностью

В большинстве исследований, посвященных цифровизации малого бизнеса, причины отставания формулюются довольно предсказуемо: высокая стоимость, сложность внедрения, нехватка навыков. OECD прямо указывает, что затраты и дефицит компетенций остаются одними из ключевых барьеров для МСП, наряду с нехваткой времени на обучение и неопределенностью относительно эффекта от инвестиций. Но если читать эти данные внимательно, становится заметно, что сама структура проблемы значительно сложнее.

Во-первых, речь идет не только об абсолютной цене технологий. Во многих случаях инструменты становятся более доступными: распространение SaaS-моделей, облачных сервисов и подписных решений существенно снизило порог входа. Однако даже при этой доступности часть бизнесов продолжает откладывать цифровизацию. Это означает, что проблема не сводится к «дорого — дешево».

Во-вторых, сложность, о которой говорят предприниматели, редко является чисто технической. OECD фиксирует, что значительная часть МСП не имеет структурированного подхода к цифровизации и не инвестирует системно в развитие цифровых навыков сотрудников. В таких условиях любое внедрение воспринимается как риск: бизнес не уверен, что сможет интегрировать инструмент в процессы, обучить команду и получить результат.

И именно эта неопределенность часто становится дороже самой технологии.

В результате возникает парадокс: бизнес откладывает цифровизацию, чтобы «сэкономить», но именно эта отсрочка создает наибольшие затраты — в виде неэффективности, потери клиентов и невозможности быстро реагировать на изменения рынка.

Почему затраты на digital часто завышены — и как формируется ошибочная логика инвестиций

Если посмотреть на практику внедрения цифровых решений в малом бизнесе, становится заметной еще одна закономерность: затраты часто растут не из-за самих инструментов, а из-за способа, которым их внедряют.

Самая распространенная модель — фрагментарная. Бизнес покупает решения под отдельные задачи: CRM «на всякий случай», чат-бот для ответов, еще один сервис для аналитики, отдельную платформу для рекламы. Каждое из этих решений в моменте выглядит оправданным.

Но в сумме они создают систему, которая не интегрирована, не согласована и не дает целостного эффекта.

Именно об этом свидетельствуют и исследования, показывающие, что значительная часть бизнес-данных остается распыленной вне основных систем управления — в переписке, таблицах, звонках. Это означает, что даже при наличии цифровых инструментов бизнес не получает главного — управляемости.

И в такой ситуации каждый новый сервис не уменьшает затраты, а добавляет новый слой сложности.

Иными словами, проблема не в том, что цифровизация дорогая. Проблема в том, что хаотичная цифровизация делает ее дорогой.

Почему поэтапная цифровизация работает лучше «великой трансформации»

Одно из ключевых изменений в подходах к цифровизации, которое можно проследить в международной практике, заключается в отказе от идеи «одноразовой трансформации». Вместо этого все больше говорят о поэтапных сценариях внедрения.

Это хорошо согласуется с данными OECD, которые показывают, что даже среди цифровизированных МСП значительная часть движется неравномерно: одни процессы автоматизированы, другие остаются ручными. Но именно в этом и заключается логика эффективной цифровизации: она не обязательно должна начинаться с полной перестройки бизнеса.

Практика показывает, что значительно более эффективным является подход, когда бизнес начинает с одного критического процесса — например, обработки заявок или управления клиентами — и лишь после этого расширяет систему. Такой подход снижает риск, дает возможность протестировать инструменты в реальных условиях и постепенно сформировать внутреннюю экспертизу.

Именно поэтому SaaS-модель, предполагающая подписку вместо крупных единоразовых инвестиций, стала ключевым драйвером цифровизации МСП. Она позволяет бизнесу не вкладывать значительные суммы заранее, а распределять затраты во времени и корректировать решения в зависимости от результата.

В контексте неопределенности это критически важно: цифровизация перестает быть «ставкой», она становится управляемым процессом.

Почему создание собственной IT-инфраструктуры часто не оправдано

Еще один распространенный сценарий, существенно влияющий на затраты, — это попытка построить собственную IT-инфраструктуру или даже внутренний IT-отдел на раннем этапе цифровизации.

С точки зрения крупных компаний это может выглядеть логично: контроль над системами, гибкость, возможность кастомизации. Но для малого бизнеса такая модель часто создает непропорциональную нагрузку.

Затраты на разработку, поддержку, обновления и кибербезопасность могут превышать потенциальный эффект от цифровизации, особенно если система не масштабируется.

Именно поэтому в большинстве рекомендаций международных организаций и практических кейсов для МСП доминирует другой подход: использование готовых платформ и сервисов вместо собственной разработки. Это не только дешевле, но и позволяет быстрее адаптироваться к изменениям, получать обновления без дополнительных затрат и уменьшать зависимость от внутренних технических ресурсов.

В этом смысле цифровизация для малого бизнеса все больше напоминает не строительство собственной инфраструктуры, а подключение к уже существующим экосистемам.

Где на самом деле теряются деньги: невидимая экономика хаоса

Самое важное, что показывают и исследования, и практика, — это то, что основные затраты бизнеса часто не связаны напрямую с технологиями.

Они возникают в местах, где процессы остаются неструктурированными: в потерянных заявках, в медленном ответе клиентам, в дублировании работы, в отсутствии полной картины данных, в невозможности понять, какие каналы работают, а какие — нет.

Эти затраты сложно увидеть в бухгалтерии, но они прямо влияют на доход. Именно поэтому в современных исследованиях все чаще звучит тезис о том, что самая большая проблема бизнеса — не дефицит инструментов, а дефицит управляемости.

И в этом контексте цифровизация работает не как затрата, а как способ сделать эти потери видимыми и управляемыми.

Именно здесь появляется ключевая формулировка, которая все чаще подтверждается практикой: дорогой является не цифровизация. Дорогим является хаос.

Цифровизация как ответ на неопределенность, а не на технологическую моду

Если свести вместе все три блока — глобальный контекст, региональные различия и практику внедрения — становится понятно, что цифровизацию уже нельзя описывать как технологический тренд или даже как инструмент повышения эффективности.

Она стала ответом на гораздо более глубокую проблему — растущую неопределенность среды.

В мире, где бизнес сталкивается с одновременными кризисами, нестабильными цепями поставок, изменением поведения клиентов и ростом конкуренции, главной потребностью становится не предсказуемость, а способность быстро реагировать.

И именно это дает цифровая система: не гарантию стабильности, а возможность адаптации. Поэтому ключевая идея, которая проходит через весь материал, выглядит гораздо проще, чем кажется на первый взгляд.

То есть речь не о том, что digital — это современно или эффективно. Речь о том, что digital — это новая форма выживания в среде, где хаос становится нормой.

FAQ: частые вопросы

Цифровизация перестала быть инструментом роста и превратилась в механизм выживания из-за изменения самой среды бизнеса. Современная экономика работает в условиях так называемой «поликризисной реальности» - когда одновременно действуют экономические, логистические, геополитические и поведенческие факторы.

В таких условиях бизнесу недостаточно просто быть эффективным - ему нужно быть управляемым и быстрым. Цифровые инструменты позволяют оперативно видеть изменения спроса, управлять процессами в реальном времени и быстрее адаптироваться.

Компании без цифровой системы проигрывают не потому, что они «устарели», а потому что реагируют медленнее и теряют контроль над ситуацией.

Наличие инструментов не равно цифровой трансформации. Основная проблема - фрагментарность внедрения.

Многие компании используют CRM, аналитику, чат-боты и другие сервисы отдельно, без единой системы. В результате данные остаются разрозненными, процессы не синхронизированы, а управленческие решения по-прежнему принимаются интуитивно.

Эффект цифровизации появляется только тогда, когда данные начинают использоваться как основа для принятия решений. Именно такие компании показывают более высокую удовлетворенность результатами и получают реальное преимущество.

Распространенное мнение о том, что основная проблема - это деньги, лишь частично верно.

На практике ключевыми барьерами являются:

- отсутствие цифровых навыков у команды

- отсутствие системного подхода к внедрению

- нехватка времени на обучение

- организационная неподготовленность

Даже если бизнес может позволить себе инструмент, это не означает, что он сможет правильно его внедрить и интегрировать в процессы.

Таким образом, проблема чаще заключается не в доступе к технологиям, а в способности их эффективно использовать.

Цифровизация становится дорогой не из-за самих технологий, а из-за неправильного подхода к их внедрению.

Основная ошибка - хаотичная закупка решений под отдельные задачи без единой стратегии. Это приводит к:

- дублированию функций

- росту сложности

- отсутствию интеграции

- увеличению операционных затрат

Наиболее эффективная стратегия - поэтапная цифровизация: сначала автоматизация одного ключевого процесса, затем масштабирование.

Дополнительно снижает расходы использование SaaS-решений, которые позволяют распределять затраты во времени и избегать крупных инвестиций на старте.

Основные потери возникают не в технологиях, а в неуправляемых процессах:

- потерянные заявки

- медленная обработка клиентов

- дублирование задач

- отсутствие полной картины по данным

- неэффективные каналы продаж

Эти потери сложно увидеть напрямую, но они напрямую влияют на прибыль.

Цифровизация делает процессы прозрачными и управляемыми, позволяя бизнесу сокращать скрытые издержки и повышать эффективность.